公立高校にするべきか、それとも私立高校に進むべきか……学校選びで気になる要素はさまざまですが、特に大きな関心事の一つは「学費の差」ではないでしょうか?事実、公立高校3年間の学費は約179万円に対し、私立高校では約308万円となっており、学費には大きな差があります。しかし、近年は支援制度も充実してきているため、その差は少し埋められるかもしれません。

この記事では、公立高校と私立高校の学費についてと、知っておきたい支援制度、加えて教育資金の準備方法について詳しく解説します。

目次

公立高校と私立高校の学費の種類は? それぞれいくら?

高校の学費は大きく分けて、

|

・学校教育費:授業料や施設設備費、図書代、修学旅行の積み立てなど、学校教育のための費用 |

の2種類があります。

この「学校教育費」と「学校外活動費」を合わせたものを「学習費総額」といいます。それぞれの費用を詳しく見てみましょう。

公立高校と私立高校の学費はいくら違う?

まずは、文部科学省が行った「令和5年度子供の学習費調査」より、高校3年間の学習費総額(平均)を見てみましょう。

|

・公立高校(全日制・3年間):約179万円 |

入学から卒業までにかかる、公立高校と私立高校の学習費総額の差は、約129万円でした。

1年間の学習費総額とその内訳の平均額は以下の通りです。

|

・公立高校:約60万円 (学校教育費 約35万円+学校外活動費 約25万円) |

学校外活動費は、公立高校・私立高校であまり差はありませんが、学校教育費は年間約42万円の差が出ています。

公立高校と私立高校の学校教育費で一番大きく異なるのは、「授業料」です。公立高校の年間授業料が約4.5万円に対し、私立高校では約23万円。年間約18.5万円の差があります。他にも、修学旅行費や施設設備費・実験実習費・諸会費などの学校納付金などにおいても私立高校の方が、費用が高くなっています。

公立高校と私立高校の学年別の学費は? 支払い方法も

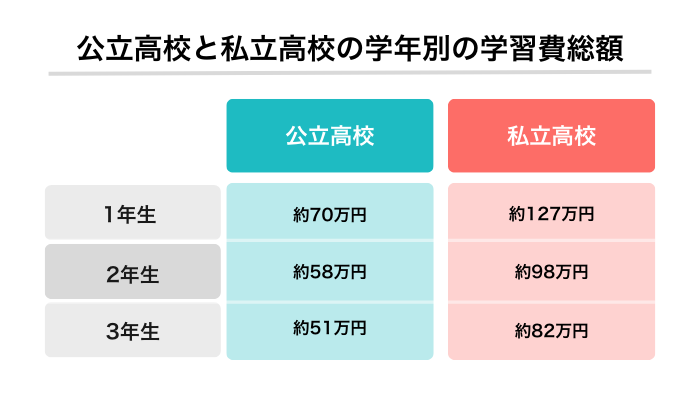

次に、公立高校と私立高校の学年別の学習費総額を見てみましょう。

※文部科学省「令和5年度子供の学習費調査」の表「学年(年齢)別の学習費総額」をもとに東京個別指導学院が作成

※正式な金額を千の位で四捨五入したものを記載しています

公立高校、私立高校ともに、入学金や制服代、教科書などの学用品代がかかる、1年時の費用が最も高くなっています。

文部科学省の「令和4年度私立高等学校等初年度授業料等の調査」によると、私立高校の入学金の平均額は約16万円です。もちろん、それ以上かかる私立高校も多くあります。

入学手続き時に、入学金と後援会費や施設拡充資金などをまとめて支払う場合があるため、特に私立高校へ進学する予定の方は、入学時にまとまった金額が必要になることを覚えておいた方がよいでしょう。

入学手続き時の納付金は、合格が決まってから5日~1週間以内と決まっている学校が多いです。入学金の納付をしていない場合は、入学が無効になる可能性があるので注意しましょう。

入学手続き時の納付金の支払いを、公立高校の合格発表まで待ってくれる「延納制度」がある私立高校もあるので、公立高校と併願して私立高校を受験している方は、確認しておくのがおすすめです。

入学後の授業料等の支払い時期は、年間の学費を一括で支払う学校もあれば、1学期ごとだったり、毎月だったりと、学校ごとに異なります。支払方法も同様に学校ごとに異なり、口座振替や銀行振込などが学校ごとに決められています。

国や自治体が行う高校の学費支援制度をかしこく活用しよう!

さまざまな費用がかかる高校進学。次に、保護者の方の負担が軽くなる、支援金制度や奨学金制度についてご紹介します。

高校の授業料を支援! 「高等学校等就学支援金制度」

「高等学校等就学支援金制度」とは、「高校無償化」とも呼ばれている、高等学校等へ通う学生に対する国の支援制度です。

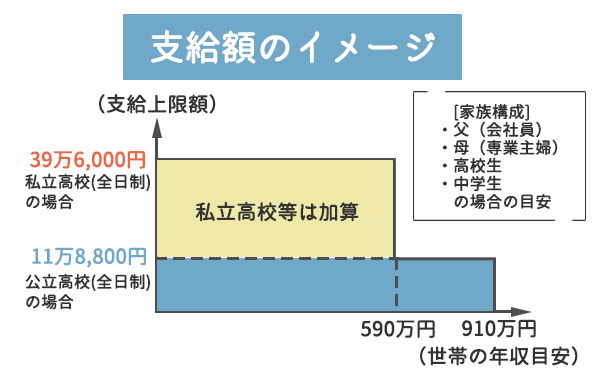

※高等学校等就学支援金リーフレットをもとに東京個別指導学院が作成

高等学校等就学支援金制度には所得制限があり、支援対象は家族構成や年収によって決まります。上記画像は、両親・高校生・中学生の4人家族で、両親の一方が働いている場合の目安です。

支給上限額(年額)は以下の通りです。

|

公立高校:11万8,800円 |

公立高校の支給上限額の11万8,800円は、公立高校の年間授業料に相当するため、「高校無償化」と呼ばれています。支給方法は、個人の銀行口座への振り込みではなく、国から学校への直接支払いです。

公立高校であれば世帯の年収目安が910万円まで、私立高校等の加算は世帯の年収目安が590万円までのご家庭が支援対象になります。

ご家庭が支援対象かどうか詳しく知りたい方は、文部科学省の公式ページ「高等学校等就学支援金制度 」でご確認ください。

授業料以外の教育費を軽くする「高校生等奨学給付金制度」

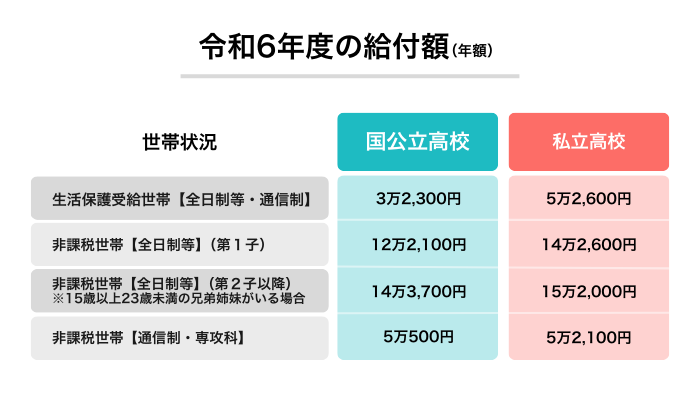

「高校生等奨学給付金制度」は、生活保護世帯、住民税所得割が非課税の世帯または家計が急変して非課税相当になった世帯を対象とした、授業料以外の教科書や教材などの教育費を支援する返還不要の給付金です。

給付額は以下の通りです。

※「令和6年度 高校生等奨学給付金リーフレット」をもとに東京個別指導学院が作成

申し込みは、学校またはお住まいの都道府県にて行います。上の見出しでご紹介した授業料支援の「高等学校等就学支援金」とは別々に申し込みが必要ですので注意してください。

都道府県別の高校生等奨学給付金の問い合わせ先一覧は、「高校生等奨学給付金のお問合せ先一覧 」をご覧ください。

お住まいの支援制度をチェック! 各都道府県が行う私立高校学費支援

国の支援制度に上乗せする形で、高校の授業料等支援制度を設けており、年収別の支援額や上限となる授業料、対象となる私立高校の範囲は異なります。

いくつかの自治体の例を見てみましょう。

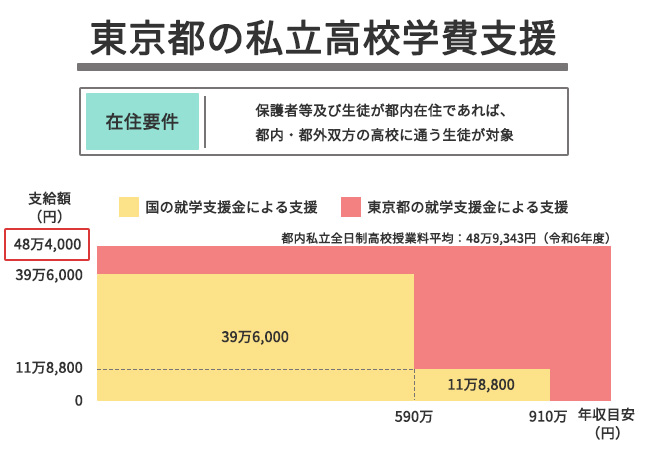

【東京都】

※文部科学省の令和6年度調査結果 もとに東京個別指導学院が作成

令和6年度より、所得制限を撤廃した授業料の無償化制度を開始しました。

都立高校の授業料は、現在の国の制度で世帯年収約910万円未満のご家庭が無償化されていますが、令和6年度からは支援対象外だったご家庭でも、授業料の支払いがなくなっています。

私立高校等では、所得制限なしで都内私立高校の平均授業料に相当する48万4,000円までが支援されることになりました。保護者の方や生徒が都内在住であれば、都外の私立高校の授業料も支援対象です。

国の「高等学校等就学支援金制度」と東京都の「高校等の授業料支援」の両方を合わせて成り立っている制度なので、国の「高等学校等就学支援金制度」が対象のご家庭は、国と東京都の両方への申し込みが必要です。

令和7年度の申請スケジュールはまだ発表されていませんが、予定としては6月下旬~7月に申し込みが開始される見込みです。前年通りであれば、スマホやパソコンから申請受付サイトから申し込みできます。

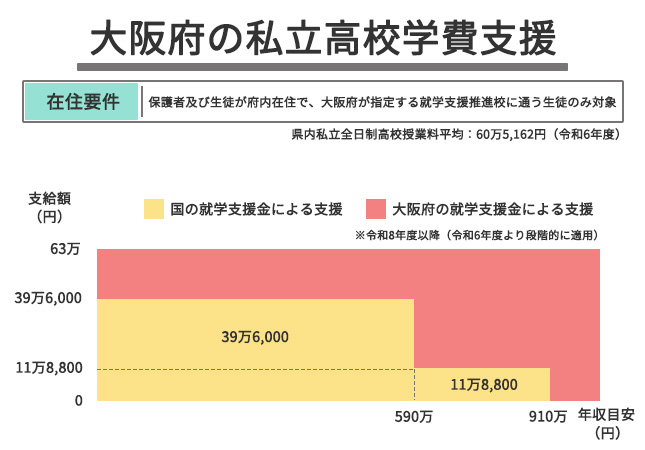

【大阪府】

※文部科学省の令和6年度調査結果もとに東京個別指導学院が作成

大阪府では、所得制限を撤廃し、世帯の子どもの人数に関係なく、大阪府が指定する就学支援推進校の授業料を無償化する支援制度を開始しました。令和6年度の高校3年生から段階的に適用され、令和8年度には対象高校の全学年で授業料が無償化されます。

令和6年度の高校3年生は、63万円までの授業料が支援されました。大阪府の定める授業料を超える額は、対象校が負担します。東京都と同様に、国の「高等学校等就学支援金制度」に大阪府が支援を上乗せする形なので、国と大阪府の両方の申請が必要です。

申し込みは、進学先の高校等を通じて行うため、入学前の手続きは必要ありません。

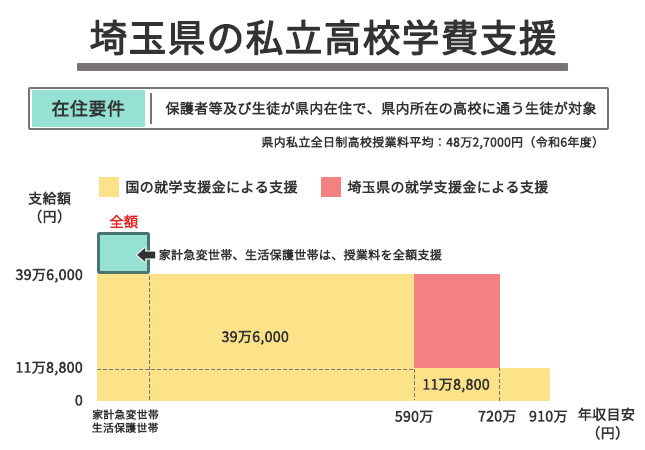

【埼玉県】

※文部科学省の令和6年度調査結果をもとに東京個別指導学院が作成

埼玉県でも、私立学校向けの補助制度「父母負担軽減事業補助金」があります。国の「高等学校等就学支援金制度」に上乗せする形で、私立高校の授業料や入学金を補助してくれる制度です。こちらは所得制限があり、補助金の対象となかどうかは、家族構成などの家庭の状況と世帯収入によって決定されます。

たとえば、両親の一方が働いている、両親・高校生・中学生の4人家族で、世帯年収が720万円の場合、国からの支援金11万8,800円に埼玉県からの28万4,200円が加算され、年間40万3,000円までを授業料の補助として利用することができます。

対象となる学校は埼玉県内の、私立の小学校、中学校、高等学校などです。申し込みは進学先の私立学校で行います。

このように、自治体独自の高校学費支援制度もあるため、お住まいの支援制度を一度調べてみてはいかがでしょうか。

コツコツ貯金以外に何がある? 高校の学費の準備方法

学費の準備方法といえば、まず候補に挙がるのが毎月コツコツ貯金し続けることです。毎月の貯金は進める前提として、ここではそれ以外の高校の学費の準備方法をご紹介します。

教育ローンの活用

教育ローンとは、学費の確保に悩む保護者の方のためのローンです。高校や大学などの学校に通う子を持つ保護者の方が利用でき、融資金は学校納付金や受験費用、教科書代、留学費用などに充てることができます。

教育ローンには、民間銀行が行っている教育ローンと、日本政策金融公庫及び沖縄振興開発金融公庫が行っている国の教育ローンがあります。利用する際は、金利や対象となる学校などを見比べて選ぶとよいでしょう。

国の教育ローンでは、利用に所得制限があり、融資限度額は学生1人につき350万円以内です。「ローン」という名の通り、借りた金額は返済の義務があり、令和7年1月時点の金利は固定金利2.65%。

相談や申し込みは、教育ローンコールセンターや日本政策金融公庫の窓口で行えます。申し込みは年中いつでも可能ですが、申し込みから融資までは2~3か月程度かかるため、余裕をもって準備を進めるのがおすすめです。

金利がかかるため、毎月コツコツ高校の学費のための貯蓄を続けつつ、最後の手段として教育ローンを検討してみるのがよいでしょう。

NISAでの積立投資の活用

お子さまが高校になるまでに、まだたっぷり時間がある保護者の方は、長期の積立投資も検討してみてはいかがでしょう。積立投資とは、投資信託を毎月決まった日に一定額買い続けていく投資方法です。

積立投資のメリットには、

・時間分散によってリスクが軽減できる

・投資のタイミングを考える手間が省ける

・自分で投資額を決めるため少額から始められる

などがあります。

時間分散とは、購入のタイミングを分散させて、価格が安い時も高い時も同じ金額で買い続けることで、価格のブレを抑えようというものです。積立投資は、投資期間が長ければ長いほど投資のリスクが軽減されます。

投資をしたことがない方は、まずNISA口座で始めるのが良いでしょう。

NISA(少額投資非課税制度)とは、簡単に言うと投資で得られた利益が非課税になる制度です。NISA口座以外で投資を行い、利益が出た場合は、利益に対して約20%の税金がかかるので、まずはNISAを活用したほうがお得に投資ができます。

NISAを活用した積立投資は、年間120万円まで、総額1,800万円(成長投資枠を使用していない場合)まで可能です。

投資で得た利益が非課税になるとはいえ、投資には常に元本割れのリスクが伴います。高校の教育資金の準備としてNISAを活用するのであれば、元本割れのリスクを減らすために、少なくとも10年以上の積立投資期間が取れる方におすすめです。

高校進学に向け、ご家庭に合った方法で入学準備を!

高校の学費は、公立高校では3年間で約179万円、私立高校では約308万円の学費がかかり、大きな差があります。近年、高校の学費を軽減する制度が国や自治体で進んできているため、対象となる支援制度には常にアンテナを張っておくのがおすすめです。長い時間をかけてコツコツと学費を貯めることは必要ですが、どうしてもというときは、教育ローンもあります。お子さまが希望する高校に進学できるよう、ご家庭に合った方法で入学への準備を進めてくださいね。

1人ひとりに合わせた学習プランをご提案!

東京個別・大阪個別では、『まなび方』を育て『自学力』を伸ばすことを理念にかかげ、1人ひとりに合わせた学習プランを無料でご提案。無料体験授業もあるため、相性や雰囲気を確かめ、ご納得いただいた上でご入学いただけます。授業料シミュレーションや相談申込は、以下の詳細をチェックしてみてください。